2024年分省份废钢年报(重庆)

一、摘要

2024年废钢市场受到下游需求疲软和自身税改的双重影响。成材市场供需矛盾未得到有效缓解,导致钢铁行业利润进一步下滑,钢企长时间处于亏损或保本经营状态,一方面,库存积压,钢铁实际产能庞大,减产收效甚微,价格难有突破;另一方面,废钢资源偏紧,流通环节利润微薄,且税改消息频出,倒逼财务规范化,增加成本。废钢价格总体震荡偏弱,大型货场收入下滑,小型场地部分关停改行,钢企缺货的同时没有利润空间给到原料,频繁被迫减产。宏观方面,国际局势动荡,中美竞争加剧,扰动着国内商家波动的波动,国内方面,尤其是下半年以来,提出的经济刺激政策尤为频繁,不断推高宏观转向预期,随着刺激政策的不断落实,我们预计2025年废钢市场或前低后高运行,期间传统旺季如三四月和九十月或有阶段性反弹,整体走势仍跟随成品材波动。钢铁行业进入加速出清周期,废钢行业将继续面临着供需双弱的冲击,全年价格重心或较2024年继续下移。

二、价格走势回顾

2.1市场价格表现

2024年,重庆市废钢整体价格进一步下移。1-11月重庆重废价格不含税均价为2333.3元/吨,较2023年均价下跌261.4元/吨,跌幅为10.07%,价格重心继续下移。

具体来看,2024年重庆区域废钢价格震荡偏弱运行,1-2月价格走势较稳,主要是临近且正处过年期间,节日氛围浓厚,市场交易寥寥。随着3月复工,开门红预期落空,各厂成品库存较大,整体生产动力不足,日耗较低,在钢企利润情况不佳,对于废钢需求不高多有打压之意,以至于3月开始废钢进入下跌模式,重庆市场重废价格在3月29日,均到达上半年底部,为2155元/吨。

随着二季度,国内政策发力、“设备更新及消费品以旧换新政策推进”、美联储降息预期等因素综合影响下,成材交易有所好转,带动废钢价格回升,均价于5月24日达到全年高点,为2495元/吨,随后呈现窄幅偏弱的趋势直至8月中旬。

六月份“新旧螺纹国标强制转化政策”出台,此时市场并未作出反应,直到七月下旬,螺纹新旧标准过渡,旧国标资源低价抛货现象持续,利空盘面,市场心态不乐观。高温雨季等天气影响之下,终端需求低迷难以改善,钢价承压运行,钢厂亏损面持续扩大,原料端价格下跌明显,成本支撑进一步下移,叠加当前废钢性价比不佳,部分钢厂有检修计划酝酿,整体对于废钢需求并不高的情况下,对废钢打压不减,在8月15日左右重庆地区价格到达全年价格底部,为2025元/吨。

“金九”刚开始,但成材市场却以弱势开局,黑色系大幅下行,带动现货跟随下跌,市场恐慌情绪再现对后市纷纷担忧。相较于七八月,本月钢材需求有望增加,带动钢企利润修复,叠加产量继续回升的驱动,与后续节假日的补库需求,皆可让废钢价格有所支撑。然而根据月初钢厂复产情况来看,复产预期并不强,加之宏观面未带来强劲提振情绪反而是转弱的预期等,均对于废钢的上行空间形成压制,因此废钢价格震荡偏弱运行,在9月6日重庆地区价格再次来到了全年的底部位为2025元/吨。

在经过前期一波加速下跌后,市场压力有所缓解,钢价在短期有企稳趋势,随后九月末,在降准降息、“促进房地产止跌回稳”政策发布以及资本市场支持等一系列组合拳的刺激下,市场情绪被点燃,废钢价格也迎来了全面反弹,钢厂均价在10月8日达到四季度的最高点,重庆地区价格为2335元/吨。

十月基本面偏弱,与政策预期偏强之间的博弈,使得期螺呈现震荡走势,其间会议政策刺激低于预期后,黑色系跳水,前期拉涨频繁的钢厂,压价操作增多,不过此时整体库存偏低,需保障基础生产,废钢暂未出现大跌情形。放眼后续十一月政策逐步落地,叠加海外宏观扰动,钢材市场焦点转为冬储逻辑,资源紧张等方面均对废钢价格形成支撑,但各厂利润有限,所以钢企方也多持谨慎态度,因此废钢价格震荡偏弱运行至今。

2.2重庆钢厂废钢价格走势

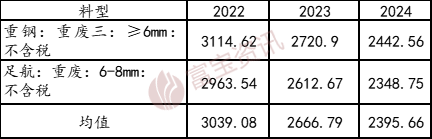

根据富宝数据,长流程代表钢企重钢重废6mm料型,2024年12月12日价格为2300元/吨,较年初下跌380元/吨,全年均价2442.56元/吨,同比下降10.23%;短流程代表钢企足航重废6-8mm料型,2024年12月12日价格为2195元/吨,较年初下跌400元/吨,全年均价2348.75元/吨,同比下滑10.10%。

两家钢厂全年均值2023年较2022年下滑12.25%,2024年较2023年下滑10.17%。由此可见,重庆不管是长流程钢厂,还是短流程钢厂,2024年价格普遍低于前两年价格,全年均价已经连续2年下滑,废钢价格存在较大的波动性,同时也能看出钢铁企业利润下降,根据富宝资讯调研,重庆地区近两年倒闭的基地数量大幅增加,也有钢厂效益不佳而关停。

2.3 螺废价差对比

据富宝数据,2024年螺废价差波动不大,重庆均值1202.48元/吨,较2023年的1171.1元/吨,上涨31.38元/吨,主要下半年宏观面提振,建筑钢材市场需求回暖、螺纹钢价格上涨,拉开差距,与钢厂生产策略调整也密不可分。具体来看,自三月中下旬至六月初螺废差明显高于同期,主要是钢厂生产策略调整,而九月末阶段螺废差明显高于同期,主要是受政策端提振,成品涨幅过大,致使螺废价差快速走阔。其余阶段螺废差是低于同期水平,主要原因在于新旧螺纹强制转换政策,市场恐慌抛货,带动螺纹价格一路下探,钢厂亏损严重。

三、省内废钢资源情况

3.1 省内废钢概述

三、省内废钢资源情况

3.1 省内废钢概述

重庆市内废钢资源来源广泛,主要包括加工废钢(如汽车料、船板料)、拆迁废钢、报废汽车等。这些废钢资源为重庆的钢铁生产和再利用提供了重要的物质基础。重庆废钢市场处于供过于求的状态,资源严重外流,收货价格各有千秋竞争激烈,但由于市场缺乏信心,对后市多持谨慎操作,场地今年收货的量较去年相比下降了10%-15%不等,钢厂废钢采购量也缩减了,心态比较严谨,按需采购较多。

据富宝调研,不管是钢厂还是加工基地,对后市普遍是一个比较偏悲观的态度,今年1-9月利润表现一般或是不佳,九月末开始利润上升,钢厂生产积极性提高,随后基地有囤货赌涨操作。但随着政策端预期接连落空,以及成材淡季来临,钢厂消耗下滑,然本地部分钢企依旧挺价收货,促使场地库存快速消化。

3.2 省内钢厂废钢到货量

①从重庆3家钢厂月度废钢到货量看,24年1-11月份到货总量242.36万吨,同比23年281.37万吨,减少39.01万吨,下滑13.86%。

②根据样本占比测算,预计24年废钢总到货量较23年有所减少,预计在268.34万吨左右。

③从数据走势看:2024年重庆地区10-11月份到货明显高于2023年,而7月中下旬至9月底则整体低于2023年,且到货出现下降。主要原因在于:

(1)政策真空期,行业回归淡季基本面,期螺多呈现震荡偏弱运行,本地钢企挺价收货,效果较好。

(2)多地高温多雨天气影响,下游需求也表现疲软,导致钢企成品材去库速度较低,用废提耗意愿偏低。

四、省内废钢资源消费情况

4.1 近三年粗钢产量变化

据国家统计局数据,2024年1-10月全国粗钢产量累计约为85073.1万吨,同比下降3%;重庆市为592.97万吨,同比减少1.98%,约占全国产量的0.7%。预计全年全国粗钢产量累计约为102087.72万吨,同比增长0.18%,重庆市为711.56万吨,同比增长3.11%。

4.2 省内钢厂近两年废钢需求量变化

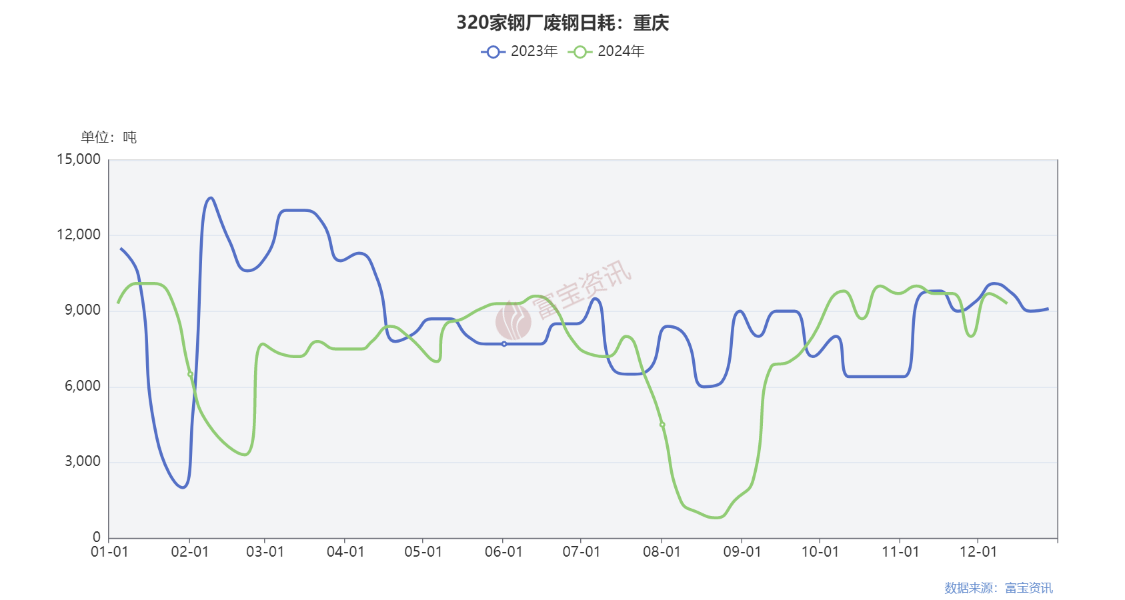

据富宝资讯数据,2024年重庆样本钢厂日耗均值为0.75万吨,去年均值0.86万吨,同比下滑12.79%。2024年重庆样本钢厂到货均值为0.76万吨,去年均值0.85万吨,同比下滑10.59%。

2024年重庆废钢需求有所下滑,废钢作为钢厂利润的晴雨表,也侧面反映了钢厂今年处于盈亏线边缘或是亏损的格局中。据富宝资讯测算,重庆市2024年全年废钢需求量约为370万吨,较2023年减少14万吨,同比下滑3.78%;主要原因在于:

①:今年钢企利润不佳居多,因此对于废钢的需求也有所控制。

②:供应端产能周期已从景气期逐步向压力期过渡,市场可能进入行业加速出清周期。

③:铁矿石供给宽松,2024 年,铁矿石发运量显著增加,库存下半年始终处于历史高位,库存压力较大,价格较去年明显下滑,铁水性价比较高,高炉厂废钢需求下降。

④:基建房地产疲软。基建房地产作为钢材需求的大头,近几年来已连续下滑,钢材需求端压力较大,废钢作为原料相应下跌。

4.3 省内钢厂及基地库存情况

钢厂库存方面,2024年重庆样本钢厂库存均值4.45万吨,去年均值3.76万吨,同比增长18.35%。政策面消息持续偏暖提振钢材市场时,会带动钢厂盈利回升和终端需求逐步释放,从而增加对废钢的需求,因此库存较去年出现增长趋势。

社会库存方面,2024年西南基地库存均值为6.45万吨,去年均值6.67万吨,同比下滑3.3%。主要是由于全年价格多是震荡偏弱,以及废钢资源供应减少,商家对于后市不看好,因此多是降低库存运行。

4.4 钢铁产能变化情况

4.4 钢铁产能变化情况

据富宝统计,目前重庆总炼钢产能为1095万吨,主要产品类型为盘螺,螺纹钢、中厚板材、热轧卷板等。

目前重庆区域产能置换情况如下:

(1)2024年12月4日,长春电炉成套设备有限责任公司与重庆足航钒钛钢铁集团有限公司签订了《130吨水平连续加料电炉设备合同》,设备型号HX-130,炉壳直径7000mm。该设备合同的成功签约,标志着大型炼钢电弧炉打破了由国外厂家垄断国内市场的局面。

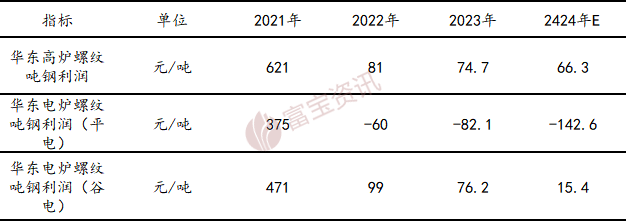

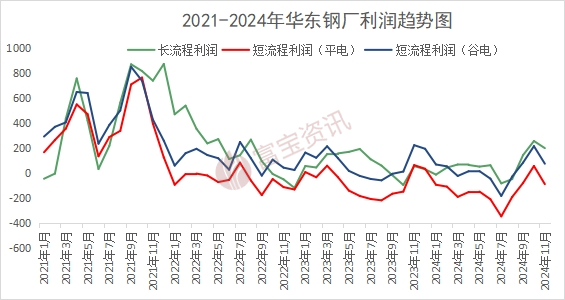

4.5 钢厂利润情况

2024年1-11月,富宝测算长流程生产螺纹的利润均值66.3元/吨,波动区间为-181~392,中位数为49;短流程全废钢生产螺纹的吨钢平电利润均值-148元/吨,波动区间-416~290,中位数为-134。

几年钢铁行业持续下行,多数钢企都在盈亏平衡线附近徘徊,经营资金捉襟见肘,更有甚者已处于长期减产和停产状态。从趋势图来看,2024年长短流程钢厂利润仍在波动下行,短流程冶炼长期处于亏损状态。近过低的钢企利润压低了废钢需求,对废钢价格形成明显的压制。

五、省内竞争格局

5.1 工信部准入基地数量变化及产能

据富宝统计,重庆共有大小废钢加工基地700多家,年废钢加工能力1500万吨,主要分布在长寿、大足、渝北、永川等地。

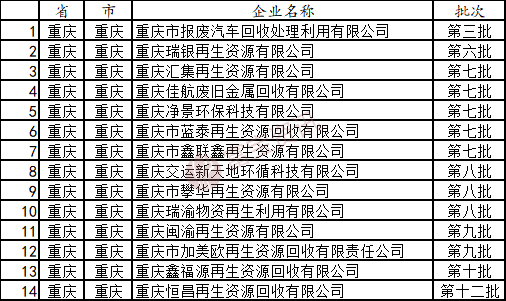

工信部准入企业方面,2024年新增1家。

其中,目前重庆地区工信部企业已有14家。

5.2 省内龙头企业的加工贸易量变化

据富宝资讯调研,2024年重庆市内龙头企业的加工贸易量有一个普遍的下滑,且9月以前因利润原因,都不敢做太多量,有意在控产。具体来看:

企业A:去年每个月加工量能在10000吨左右,今年整体库存做量不过多做,月供量5000-7000吨左右。

企业B:赌涨年前行情,场地快7000的废钢,冬储没有想法,只想降库。

企业C:常规年末都要备库,但对于明年行情也是悲观态度较大,因此年前主要是以清理场地库存为主,当前量在1500左右,属于是常备库存。

六、市场行情展望

6.1 供需预测

综合来看,重庆地区废钢资源量相对充裕,是供大于求的状态。不过,由于下游产废量减少以及市场行情较差,部分贸易商因亏损较多而暂停废钢加工或废钢贸易。除了大部分自己消耗以外,其余绝大多数流入临近的四川,少部分流入山西等地。同时,贵州作为西南价格洼地,部分资源也会流入重庆。

展望2025,随着宏观利好政策的继续发力,汽车、家电等行业有望保持强势,产废量有望增加。叠加需求侧的增长潜力较大,重庆攀华投产的电炉以及贵州遵义长岭计划开工新建的电炉,均能带动废钢需求量的增长。因此,在供需关系和政策支持的共同作用下,重庆废钢市场有望保持稳定发展。

6.2 价格预测

重庆废钢市场在2025年的价格预计或将经历一个先抑后扬的过程。在年初至年中这段时间里,废钢价格可能会受到一些压力。这主要是由于钢材市场价格波动下行,或钢厂利润不断缩减所导致的。这两个因素共同作用,使得废钢市场的供应端相对充裕,而需求端则显得疲软,从而对废钢价格形成压制。然而,从长期来看,废钢市场仍有上涨的潜力。随着国家宏观政策的持续利好,以及钢厂利润的逐步恢复,废钢需求有望逐渐回暖。特别是在下半年,随着传统旺季的到来,钢厂的生产积极性会显著提高,废钢需求量也将随之增加。这将为废钢价格提供有力支撑,推动其持续上涨。当然,废钢市场的价格并非一成不变,由于供需关系、政策环境等多种因素的影响,废钢价格可能会出现一定的波动。因此,需要密切关注市场动态。总的来说,重庆废钢市场在2025年的价格走势将呈现出先抑后扬的趋势,而废钢需求和供应关系的变化将是决定价格走向的关键因素。

免责声明:本文资源来自于互联网,其版权均归原作者所有,且仅代表原作者观点...

展开