一、摘要

2024年由于国内外宏观因素,供需双方继续收窄,尽管出台了一系列救市政策,但大矛盾供需问题尚未解决,导致吉林废钢呈现了阶梯式下跌的行情。吉林长春重废,均价2378.98元/吨,较去年下跌226.42元/吨。

钢企利润的持续走低,导致废钢性价比偏低,废钢用量继续下降。进入25年,美国总统换届对中国增加关税、房地产萧条、基建陷入瓶颈、成品需求弱等问题仍然存在,钢厂短期想扭亏为盈,难度较大,在供需双弱、出口预期承压的情况下,预计25年吉林废钢价格仍偏弱震荡,难出现大的回暖行情。

二、吉林废钢价格行情回顾

2.1市场价格表现:价格重心下移,整体趋势偏弱

2024年,吉林省废钢整体价格进一步下移。1-10月吉林长春重废价格不含税均价为2378.98元/吨,较2023年均价下跌226.42元,跌幅为9.55%,价格重心继续下移。

从整体价格趋势来看,吉林废钢呈现前高后低、逐步走弱的特点,但10月稍有反弹,但幅度有限。以吉林长春重废不含税价格为例,较年初报价下跌560元,跌幅为20.4%,年内最高值为2735元/吨,最低值为1875元/吨,波动区间为860元/吨,远高于2023年530元的波动水平。

2.2钢厂价格表现:呈阶梯式下跌

吉林主流钢厂价格(吉林鑫达、吉林建龙)

从吉林主流钢厂采购价来看,截至 2024年12月1日,吉林鑫达、吉林建龙的废钢采购价格相较于年初分别下跌15.3%、16.9%,7月份开始出现大幅度跌价,10月份之后有所反弹,整体呈现阶梯式下跌的行情。

2.3废钢行情简述以及总结:

①1-3月份:1-2月份春节前后,吉林废钢市场尚未完全复苏,再加上年初钢厂利润尚可等因素,钢厂操作比较谨慎,此时废钢价格相对平稳。但3月份开始,随着宏观政策不及市场预期,期、现货持续下行,作为原料的废钢也出现了大幅度跌价;

②4-7月份:4月开始,由于反向开票政策影响,市场政策影响下,废钢商家进入短暂的观望期,废钢价格有小幅回涨情况。但同样,由于政策走向不明,废钢价格偏高等因素,钢厂操作相对谨慎,在5月之后,废钢就呈现震荡行情;

③7-9月份:7月开始,钢市进入传统淡季,成品端需求降至冰点,叠加当时新旧螺纹转换,市场悲观情绪蔓延,钢厂在没有利润的情况下,选择主动对原料压价,废钢出现了大幅度下跌的情况。

④10月份:随着美联储降息以及政府出台多个涉及到消费、房地产等政策的出台,宏观面持续利好,废钢价格也出现反弹。但由于政策多趋向宏观面,实际成品消费情况一般,所以本次涨价并未回到全年最高点。

总体来说,因钢厂盈利水平下降、废钢行业不景气、市场资源偏紧、新旧螺纹强制转换政策、税票政策等因素的综合作用下。2024年1-10月份东北废钢整体呈现阶梯式下跌行情。

2.4吉林省螺废价差对比

据富宝统计,2024年吉林省螺废价均值1088元/吨,较2023年的1108元/吨下跌20元/吨,钢厂利润收缩,废钢性价比下降。具体来看,全年仅10月份螺废差明显高于同期,主要原因则是宏观行情反转,成品出现大幅度拉涨,致使螺废价差快速走阔。但在3月-9月,螺废差是远低于同期水平的,主要原因在于今年废钢整体供应偏紧,叠加随着成品价格下跌,铁水成本下降较快,废钢性价比严重不足。

三、吉林省废钢资源情况

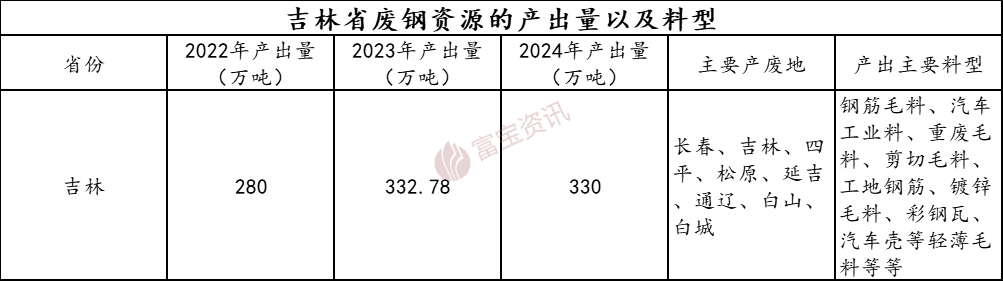

3.1吉林废钢资源情况概述

吉林省是资源流出型省份,本地废钢产出对于本省钢企废钢需求而言供大于求。产废主要集中在长春、四平、吉林等地。另外吉林省作为东北三省的中转地,汽运较为发达,因此在价格合适的时候,本地废钢也会流入到周边辽宁、内蒙、河北等省份。同样,周边如黑龙江省、内蒙北部废钢也会因为价格有吸引力而流入吉林地区市场和钢厂,但考虑到24年行情因素,预计2024年吉林废钢产出量在330万吨左右,较去年基本持平。

3.2吉林废钢到货情况

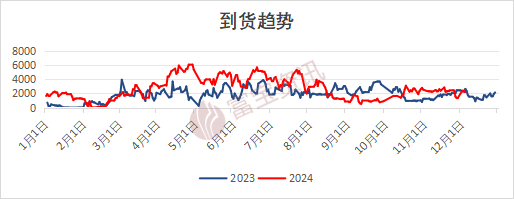

①从吉林7家月度钢厂废钢到货量看,24年1-11月份到货总量90.67万吨,同比23年61.81万吨,增加28.86万吨,增长43.01%;

②根据样本占比测算,预计24年废钢总到货量较23年有所增长,预计在96.67万吨之间。

③从日数据走势看:2024年4-8月份到货明显高于2023年,而9-10月份则到货出现明显下降。4月初反向开票政策的实施,不少基地为规避奉献大规模出货;新旧螺纹规定的交替,为规避风险,也出现了反常大规模出货的情况;而9月底10月初,黑色系期螺大涨,市场明显降低出货节奏。这些说明政策性、黑色系期货导向意味更明显,废钢市场更容易受到宏观行情影响。

四、吉林省废钢资源消费情况

4.1吉林省粗钢产量变化

据国家统计局数据,2024年1-10月全国粗钢产量累计约为85073.07万吨,同比下降2.74%;2024年1-10月份吉林省粗钢产量为1102.8万吨,同比23年的1183.09 万吨下降了9.32%。若11、12月分无大变动,预计24年吉林省粗钢产量同比23年下降6%左右。

4.2吉林省废钢需求变化

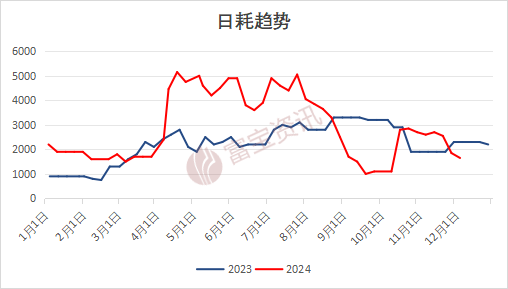

①2024年1-11月份吉林省7家钢厂废钢月消耗量99.37万吨,同比23年74.7万吨,增加24.67万吨,增加33%;

②根据样本占比测算,预计24年废钢总消耗量较23年有所上升,预计在106.37万吨之间。

③从日均消耗趋势看:24年消耗量较高月份集中在1月以及4-8月份,反而并不是传统的旺季,可见政策性导向,使得建材占比逐年下滑,旺季不旺近几年渐成常态,制造业钢需带动板材占比提升,钢企多根据自身利润按需生产。因此随着钢厂利润下行,特别是7-9月行情悲观的情况下,废钢比减少较为严重,明显看出废钢消耗量减少较为突出。

4.3吉林省废钢库存变化

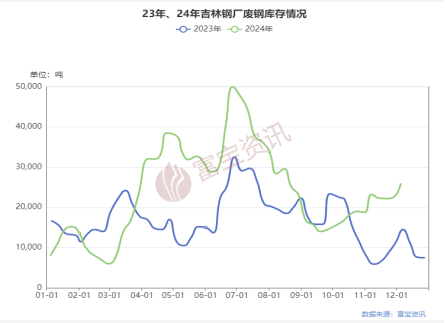

钢厂库存方面,从数据分析2024年1-11月份,吉林7家钢厂库存最高值在7月份为5万吨。最低值在3月份为0.58万吨,全年平均库存为2.45万吨,相比去年的1.67万吨,增加46.7%,造成这种趋势的原因,一方面钢厂对废钢重视程度增加,以及建立了自己的卫星基地;另一方面跟今年本地产废量增加有关,钢厂收货补库较为容易。

4.4吉林省钢铁产能变化

据富宝统计,目前吉林省长流程钢厂5家:吉林鑫达、吉林建龙、磐石建龙、通钢、吉林金钢。其产能在吉林1423万产能中,约占比85.9%,达1223万吨,主要产品类型包括建筑钢材、板材、卷材等。短流程钢厂有2家:吉钢(未开工)、白城富达。其产能在湖北总产能中,约占比14.1%,达200万吨,主要产品为建筑钢材、特钢等。24年吉林省钢厂没有新产能置换。

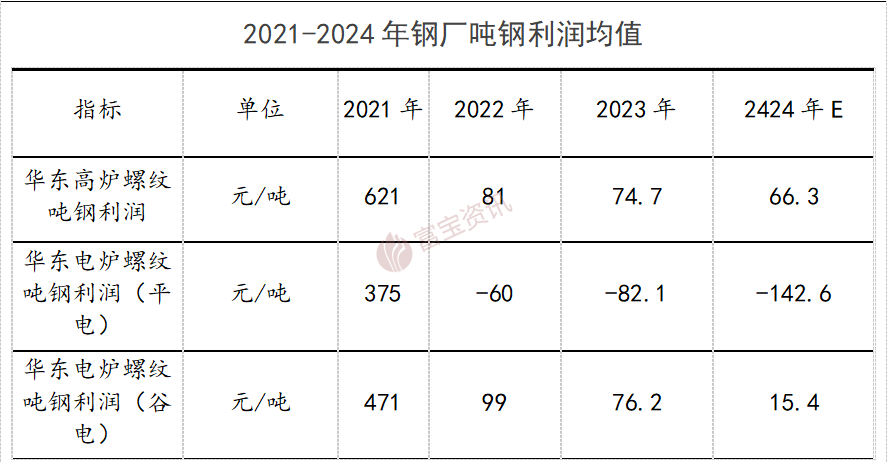

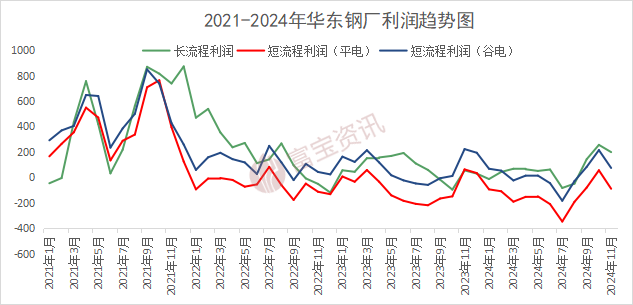

4.5江苏省钢厂利润情况(以电炉厂为例)

2024年1-11月,富宝测算华东长流程生产螺纹的利润均值66.3元/吨,波动区间为-181~392,中位数为49;短流程全废钢生产螺纹的吨钢平电利润均值-148元/吨,波动区间-416~290,中位数为-134。

今年钢铁行业持续下行,多数钢企都在盈亏平衡线附近徘徊,经营资金捉襟见肘,更有甚者已处于长期减产和停产状态。从趋势图来看,2024年华东长短流程钢厂利润仍在波动下行,短流程冶炼长期处于亏损状态。近过低的钢企利润压低了废钢需求,对废钢价格形成明显的压制。

五、吉林省竞争格局

5.1工信部准入基地情况

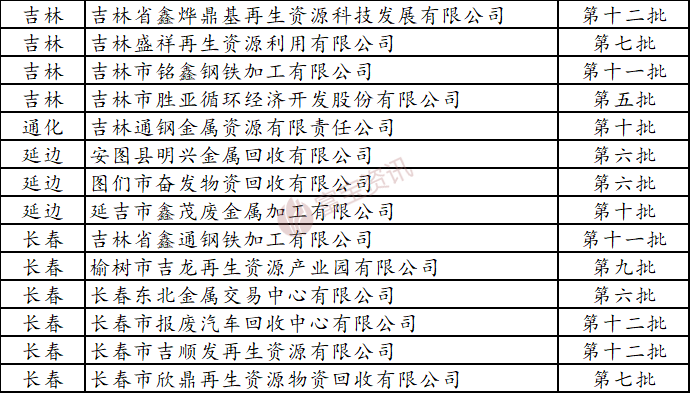

截止到2024年,吉林共有工信部准入基地14家,相较23年新增了3家准入基地。

5.2吉林省龙头企业加工贸易量变化

据富宝统计,24年吉林4家龙头废钢加工企业年总贸易加工量103万吨,相较23年增加8万吨。

根据调研,目前制约本地废钢基地发展因素:①税票问题,尤其是当地政策方面没有优惠;②回款问题,今年大部分钢厂出现延期回款,资金流动比较困难;③行情因素,尽管本省废钢供需都有所增加,但今年废钢价格普遍偏低,利润小,风险大,尤其是贸易端操作比较保守。

六、2025年吉林省废钢行情展望

6.1供需情况预测

供应端预测:吉林省为传统的老工业省份,由于房地产下行,导致本身建筑类废钢减量较为明显,今年以旧换新活动刺激报废车增加,以及新造汽车量也有所上升,故整体今年供应量偏高,根据最新政策要求,明年依旧以刺激内需为主,故明年以旧换新活动大概率继续维持,预计25年废钢供应量能保持现有水平,预计达到330-350万吨左右

需求端预测:2024年吉林省钢厂产能无变化,虽说钢厂废钢用量上有所增加,但受制于钢厂利润无继续大幅上升可能,以及废钢添加比上涨难度较大等因素,废钢用量上处于近年高位水平。2025年在宏观预期的加持下,市场或有阶段性上涨走势,但基于钢材整体供大于求的影响下,用废利润难以出现持续性向好的表现,故预计2025年吉林废钢需求或依旧保持在24年水平附近。

6.2废钢价格预测

综合考虑国内外宏观因素不稳定以及钢厂成品供大于求等不利因素,钢厂利润多维持在盈亏边缘,预测2025年吉林废钢价格将跟随期螺震荡,整体维持稳中偏弱运行,预估长春重废价格运行区间为1800-2600元/吨。