一、摘要

2024年,安徽省废钢市场整体呈现供需双弱的格局。地产行业延续疲态,基建增速放缓,导致废钢需求下降。安徽废钢价格整体呈现了先跌后涨的行情。安徽马鞍山重废,均价2397.21元/吨,较去年下跌254.69元/吨。

受宏观经济下行压力和钢材内需下降的影响,废钢价格跟随黑色板块震荡下跌,虽国家出台了一系列政策鼓励产业发展,但钢厂方面要想扭亏为盈还是具有较大难度,废钢作为生产原材料也因此会面临一定挑战。预计2025年安徽省废钢价格宽幅震荡为主,跟今年相比可能会下降100-150元左右,具体价格走势还需关注宏观经济政策、供需关系以及市场情绪等多方面因素。

二、安徽废钢价格行情回顾

2.1市场价格表现:价格震荡下行

2024年,安徽省废钢整体价格进一步下移。1-11月安徽马鞍山重废价格不含税均价为2397.21元/吨,较2023年均价下跌254.69元,跌幅为9.6%,价格重心继续下移。

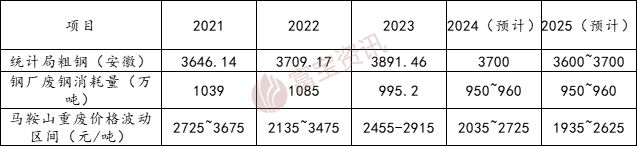

安徽废钢的价格走势表现为年初较高,随后逐渐下降,整体趋势呈现减弱,但在年末时有所回升。以安徽马鞍山重废不含税价格为例,较年初报价下跌480元,跌幅为17.61%,年内最高值为2725元/吨,最低值为2035元/吨,波动区间为690元/吨,高于2023年460元的波动水平。

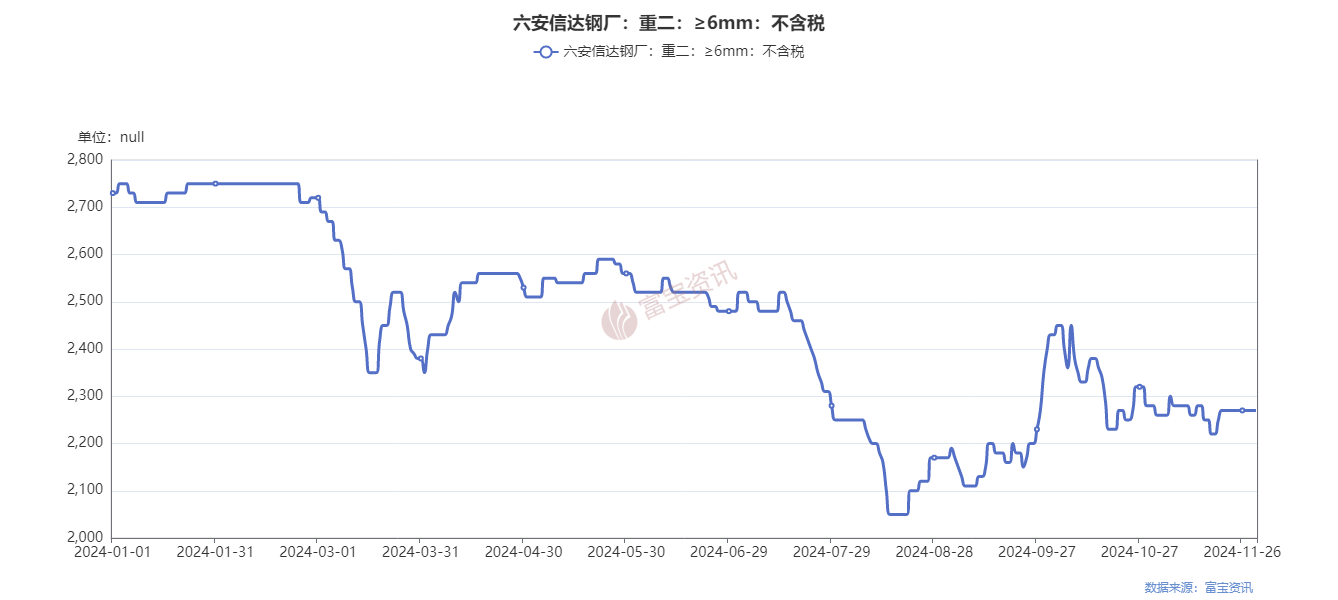

2.2钢厂价格表现:先跌后涨

从安徽主流钢厂采购价来看,截至2024年11月30日,安徽六安钢铁、六安信达的废钢采购价格相较于年初分别下跌15.56%、16.85%,3月份及7月份出现大幅度跌价,8月份之后有所反弹,整体呈现先跌后涨的行情。

2.3废钢行情简述以及总结:

①1-3月份:年初,由于春节假期的影响,市场活动相对清淡,废钢价格相对稳定。随着假期结束,气温回升,部分企业提前开始了冬储计划,提高了要货的积极性。然而,由于房地产市场需求持续疲软,加上基建增速放缓,废钢需求并未显著提升。与此同时,电弧炉钢厂因利润压缩和到货量不足而出现停产或减产的情况,导致废钢需求进一步下滑。尽管如此,国家出台的一系列救市政策为市场注入了一定的信心,废钢价格在经历快速下跌后开始反弹并企稳。总体而言,第一季度安徽省废钢市场价格重心有所下移。

②4-6月份:安徽地区的废钢市场呈现出先扬后抑的趋势。4月初,由于期螺拉涨及成材现货普遍上涨的影响,废钢价格大面积上调;然而,随着钢材期货价格的快速下挫以及高考期间施工限制等因素的影响,市场情绪受到拖累,废钢价格开始回调。总体而言,二季度安徽废钢市场经历了波动调整,但整体保持相对稳定。

③7-9月份:7月开始,钢市进入传统淡季,安徽地区废钢市场价格下滑明显。进入8月,尽管部分缺货钢厂尝试提升采购价,但因钢坯价格小幅下滑及成品市场成交疲软,废钢市场未能显著回暖。9月份,随着寒潮影响北方工地陆续停工,南北价差扩大,安徽地区吸引了部分北方建筑钢材流入,对本地废钢市场形成一定压力。总体来看,三季度安徽废钢市场供需关系复杂多变,价格在多重因素作用下呈现出先抑后扬的趋势。

④10-11月份:安徽废钢市场整体呈现供需双弱态势。10月初,部分钢厂上调废钢采购价格,但随后受多种因素影响,价格出现回落。进入11月,废钢市场价格相对平稳,但整体仍处于较低水平。市场供需关系、宏观经济形势以及政策调整等因素共同影响着废钢市场的价格波动。

总体来说,因钢厂盈利水平下降、废钢行业不景气、市场资源偏紧、新旧螺纹强制转换政策、税票政策等因素的综合作用下。2024年1-11月份安徽废钢整体呈现先跌后涨行情。

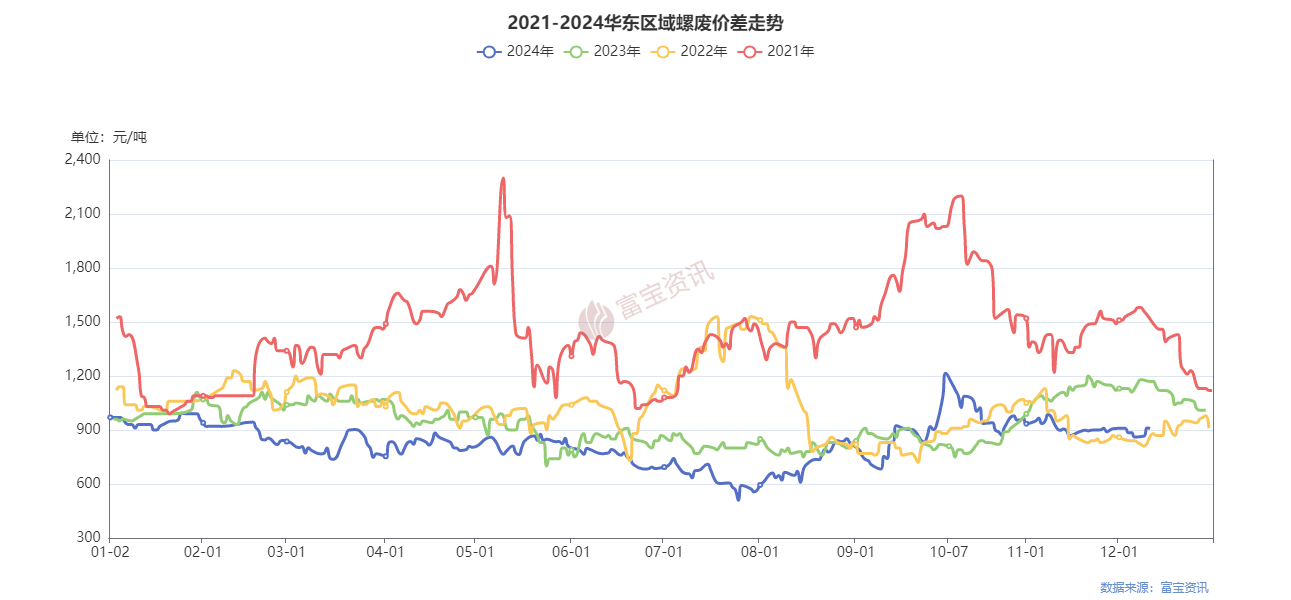

2.4华东螺废价差对比

据富宝统计,2024年安徽省螺废价差,参考了华东区域螺废价差波动较大,均值830.48元/吨,其中最大值1215,最小值509,但较2023年均值940.38元/吨,下跌109.9。年初至上半年,由于钢材期货价格的波动及高考期间施工限制等因素影响,废钢价格先跌后涨,而螺纹钢价格则在供需博弈中呈现先跌后涨再跌的趋势。进入下半年,尽管7月份废钢价格单边下跌,但随着8-9月寒潮导致北方工地停工,南北价差扩大,部分北方资源流入安徽,对本地废钢市场形成压力,同时期螺弱势运行,螺纹钢价格继续承压。10-11月间,虽然钢铁行业PMI回升支撑原料价格上涨,但随后因需求淡季效应和钢厂亏损加剧,废钢价格震荡下行,而螺纹钢价格同样未能幸免,整体成交氛围冷清。全年来看,螺废价差受到成本下降、房地产需求减少以及基建投资增速放缓的影响,呈现出逐步收窄的趋势。

三、安徽省废钢资源情况

3.1安徽废钢资源情况概述

钢铁产业作为安徽省支柱产业之一,也是省内比较具有优势和发展潜力的基础产业,在经济建设、社会发展、财政税收及稳定就业等方面发挥着重要作用。安徽省内主要产废来源于拆迁工程及工业产废,拆车拆船等。资源主要分布在马鞍山、合肥、芜湖、宣城等地区,而废钢场地也是依据资源密集情况布局建设。从资源流向上看,安徽省属于资源流入型省份,江苏、浙江、湖北等地均有废钢流入安徽。考虑到行情因素,预计2024年安徽废钢产出量在800-830万吨之间,较去年没有太大的变化。

3.2安徽废钢到货情况

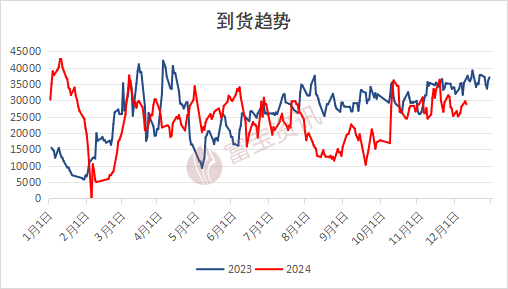

①从安徽14家月度钢厂废钢到货量看,24年1-11月份到货总量802.02万吨,同比23年858.04万吨,减少56.02万吨,减少6.53%;

②根据样本占比测算,预计24年废钢总到货量较23年有所减少,预计在880-900万吨之间。

③从日均到货走势看:2024年1-2月份以及5-6月份到货明显高于2023年,1月以及8月则到货出现明显下降。4月初反向开票政策的实施,不少基地为规避奉献大规模出货;新旧螺纹规定的交替,为规避风险,也出现了反常大规模出货的情况;而9月底10月初,黑色系期螺大涨,市场明显降低出货节奏。这些说明政策性、黑色系期货导向意味更明显,废钢市场更容易受到宏观行情影响。

四、安徽省废钢资源消费情况

4.1安徽省粗钢产量变化

据国家统计局数据,2024年1-10月全国粗钢产量累计约为85073.07万吨,同比下降2.74%;2024年1-10月份安徽省粗钢产量为3134.01万吨,同比23年的3271.48万吨下降了4.2%。若11、12月分无大变动,预计24年安徽省粗钢产量同比23年下降3.55%左右。

4.2安徽省废钢需求变化

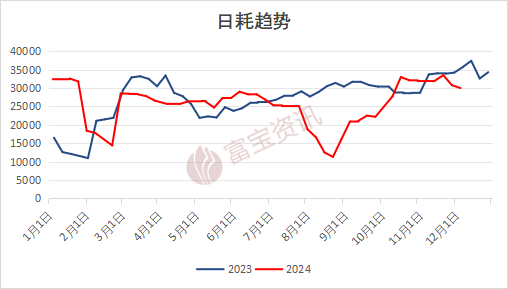

①2024年1-11月份安徽省14家钢厂废钢月消耗量869.97万吨,同比23年886.68万吨,下降了16.71万吨,减少1.88%;

②根据样本占比测算,预计24年废钢总消耗量较23年有所下降,预计在960-970万吨之间。

③从日均消耗趋势看:24年消耗量较高月份集中在1月、10月、11月份,反而并不是传统的旺季,可见政策性导向,使得建材占比逐年下滑,旺季不旺近几年渐成常态,制造业钢需带动板材占比提升,钢企多根据自身利润按需生产。因此随着废钢消耗的整体偏弱,钢厂尤其是电炉厂大面积主动检修、减产甚至关停,导致8月、9月份用量大幅度下降。

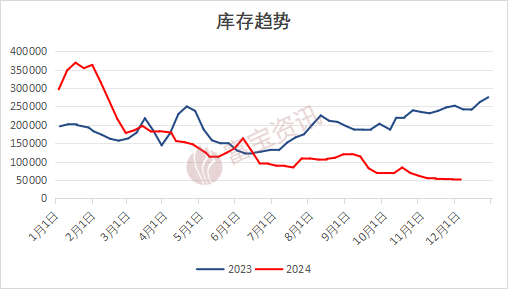

4.3安徽省废钢库存变化

钢厂库存方面,从数据分析2024年1-11月份,安徽14家钢厂库存最高值在1月份为36.9万吨。最低值在11月份为4.19万吨,全年平均库存为14.19万吨,相比去年的19.33万吨,下降了26.59%,造成这种趋势的原因,一方面在经济下行压力下,钢厂为了抵御市场行情波动带来的成本提升风险,采取了降本增效的策略,减少了库存储备,仅满足日常生产需求;另一方面由于工地废钢产出量受限,以及废钢基地和上游产废企业为规避风险保持低库存状态,市场流通资源整体不宽松,这也导致了钢厂废钢库存的下降。

4.4安徽省钢铁产能变化

据富宝统计,目前安徽省长(全)流程钢企主要有马钢、长江钢铁、新兴铸管、芜湖富鑫、六安钢铁、铜陵富鑫、铜陵旋力、贵航特钢。其产能在安徽省3848万吨的粗钢总产能中,约占比89.4%,达3441万吨水平,主要产品类型为板材、棒材、管材等。省内短流程钢企有淮南宏泰、郎溪鸿泰、力鑫特钢、隆鑫铸造、信达钢厂、贵航金属,其产能在安徽省3848万吨的粗钢总产能中,约占比10.6%,达407万吨水平,主要产品类型为螺纹产品。

按照安徽省《关于钢铁行业化解过剩产能实现脱困发展的实施意见》,到2018年底,安徽省已经完成钢铁行业化解过剩产能任务,退出生铁产能100万吨、粗钢产能128万吨。目前,没有钢铁冶炼产能压减计划。而对新增钢铁产能项目,必须严格履行钢铁项目备案和产能置换手续。故,从已公布的相关产能置换计划来看,目前安徽省在建或待建的钢铁项目有:

①马钢2023年6月、2024年12月前2座150吨转炉待投产,置换原产能4座60吨转炉。

②隆鑫2024年12月前1座70吨电炉待投产,置换原产能1座70吨电炉。

③贵航金属2024年6月前1座130吨电炉待投产,置换原产能1座90吨电炉。

4.5安徽省钢厂利润情况

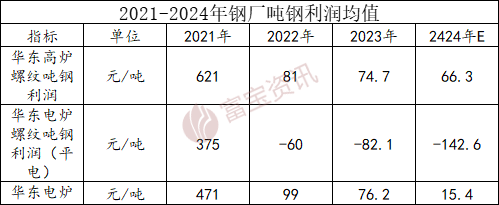

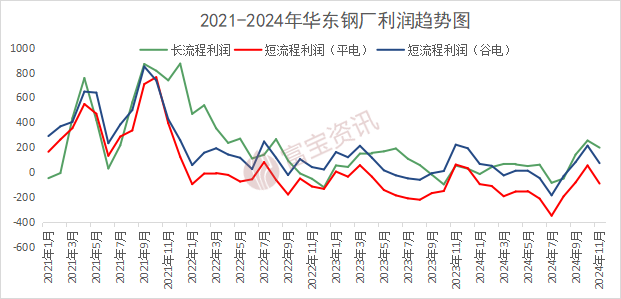

2024年1-11月,富宝测算华东长流程生产螺纹的利润均值66.3元/吨,波动区间为-181~392,中位数为49;短流程全废钢生产螺纹的吨钢平电利润均值-148元/吨,波动区间-416~290,中位数为-134。

几年钢铁行业持续下行,多数钢企都在盈亏平衡线附近徘徊,经营资金捉襟见肘,更有甚者已处于长期减产和停产状态。从趋势图来看,2024年华东长短流程钢厂利润仍在波动下行,短流程冶炼长期处于亏损状态。近过低的钢企利润压低了废钢需求,对废钢价格形成明显的压制。

五、安徽省竞争格局

5.1工信部准入基地情况

截止到2024年,安徽共有工信部准入基地52家,相较23年新增了12家准入与,取消了1家准入基地资格。

5.2安徽省龙头企业加工贸易量变化

据富宝统计,24年安徽7家龙头废钢加工企业年总贸易加工量1106万吨,相较23年减少134万吨。

根据调研,目前制约本地废钢基地发展因素:①废钢市场价格的不稳定直接影响到企业的采购成本和销售收益。2024年废钢绝对价格持续下降,导致贸易及加工风险加大,企业经营能力减弱;②税收政策、环保标准等政府政策的变化对废钢加工企业有着直接的影响;③随着行业集中度的提升,大型企业和集团通过兼并重组等方式不断扩大市场份额,这对中小型企业构成了较大竞争压力。

六、2025年安徽省废钢行情展望

6.1供需情况预测

供应端预测:1-10月份,安徽省规模以上工业增加值同比增长8.9%,比全国高3.1个百分点。安徽省工业生产趋势向好,全省经济平稳运行、稳中提质。根据未来发展规划,制造工业仍然占有相当大的比例,包括计算机、汽车、金属制品等,预计25年废钢供应量能达到820万吨左右。

需求端预测:2025年安徽省的基建和房地产市场预计将经历结构性变化,其中基建领域更侧重于数字化转型和技术升级,而房地产市场预计仍处于下行周期,尤其是存量房市场的影响,2025年的房地产需求端表现可能偏弱。对钢企来说形势仍然严峻,预测2025年安徽废钢需求量将持稳或小幅下降,达到950-960万吨之间。

6.2废钢价格预测

鉴于下游需求不足,且钢厂利润多维持在盈亏边缘,预测2025年安徽废钢价格整体维持稳中偏弱运行,预估马鞍山重废价格运行区间为1935-2625元/吨。